La fruizione dell’agevolazione Iperammortamento 2026 è subordinata al rispetto di una rigorosa scansione cronologica e documentale, gestita esclusivamente tramite la piattaforma informatica del GSE.

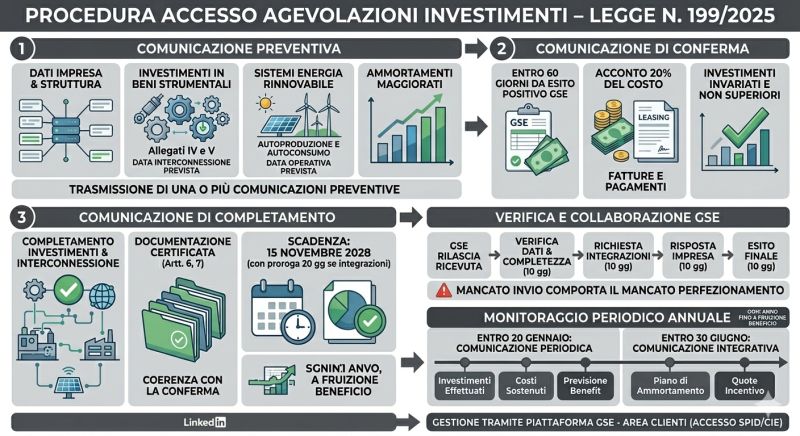

1. Comunicazione preventiva. L’impresa è tenuta a trasmettere una o più comunicazioni preventive per ciascuna struttura produttiva.

Tale istanza deve includere:

🔹 dati identificativi dell’impresa e dell’unità produttiva.

🔹 Tipologia e ammontare degli investimenti relativi ai beni di cui agli allegati IV e V della Legge 199/2025, con indicazione della data prevista di interconnessione.

🔹 Dati relativi agli investimenti per l’autoproduzione e l’autoconsumo da fonti rinnovabili.

🔹 Informazioni sull’applicazione della maggiorazione delle quote di ammortamento e dei canoni di locazione finanziaria.

2. Comunicazione di conferma (Avanzamento 20%): entro sessanta giorni dalla notifica di esito positivo da parte del GSE, l’impresa deve inviare una comunicazione di conferma dell’investimento. In questa fase è obbligatorio comprovare il pagamento di un acconto pari ad almeno il 20 per cento del costo di acquisizione dei beni, fornendo i riferimenti delle relative fatture. Per i beni in locazione finanziaria, tale requisito si considera soddisfatto con la stipula del contratto e la sottoscrizione dell’ordine di acquisto.

3. Comunicazione di completamento: al termine degli investimenti e avvenuta l’interconnessione ai sistemi aziendali ed entro il termine perentorio del 15 novembre 2028, deve essere trasmessa la comunicazione di completamento. Tale invio deve essere corredato dalle attestazioni di possesso della documentazione tecnica prevista e non può riguardare investimenti difformi o superiori a quelli precedentemente confermati.

4. Verifiche del GSE e termini di integrazione Il GSE comunica l’esito delle verifiche entro dieci giorni dalla ricezione delle comunicazioni. In caso di documentazione incompleta, l’impresa dispone di dieci giorni per trasmettere le integrazioni richieste. Il mancato rispetto dei termini o delle modalità di invio comporta la decadenza dalla procedura e l’impossibilità di fruire del beneficio.

5. Obblighi di monitoraggio periodico: al fine di garantire il monitoraggio degli oneri finanziari, le imprese beneficiarie sono tenute a trasmettere due comunicazioni annuali:

➡️ Entro il 20 gennaio: rendicontazione degli investimenti effettuati e previsione di utilizzo del beneficio.

➡️ Entro il 30 giugno: comunicazione integrativa contenente il piano di ammortamento e le quote di incentivo imputate.

Occorre prestare una grande attenzione a tutte le fasi perchè mancare uno dei passaggi compromette l’ottenimento del beneficio fiscale.

Luigi Jovacchini – CIO di CeR

La fruizione dell’agevolazione è subordinata al rispetto di una rigorosa scansione cronologica e documentale, gestita esclusivamente tramite la piattaforma informatica del GSE.

1. Comunicazione preventiva. L’impresa è tenuta a trasmettere una o più comunicazioni preventive per ciascuna struttura produttiva.

Tale istanza deve includere:

🔹 dati identificativi dell’impresa e dell’unità produttiva.

🔹 Tipologia e ammontare degli investimenti relativi ai beni di cui agli allegati IV e V della Legge 199/2025, con indicazione della data prevista di interconnessione.

🔹 Dati relativi agli investimenti per l’autoproduzione e l’autoconsumo da fonti rinnovabili.

🔹 Informazioni sull’applicazione della maggiorazione delle quote di ammortamento e dei canoni di locazione finanziaria.

2. Comunicazione di conferma (Avanzamento 20%): entro sessanta giorni dalla notifica di esito positivo da parte del GSE, l’impresa deve inviare una comunicazione di conferma dell’investimento. In questa fase è obbligatorio comprovare il pagamento di un acconto pari ad almeno il 20 per cento del costo di acquisizione dei beni, fornendo i riferimenti delle relative fatture. Per i beni in locazione finanziaria, tale requisito si considera soddisfatto con la stipula del contratto e la sottoscrizione dell’ordine di acquisto.

3. Comunicazione di completamento: al termine degli investimenti e avvenuta l’interconnessione ai sistemi aziendali ed entro il termine perentorio del 15 novembre 2028, deve essere trasmessa la comunicazione di completamento. Tale invio deve essere corredato dalle attestazioni di possesso della documentazione tecnica prevista e non può riguardare investimenti difformi o superiori a quelli precedentemente confermati.

4. Verifiche del GSE e termini di integrazione Il GSE comunica l’esito delle verifiche entro dieci giorni dalla ricezione delle comunicazioni. In caso di documentazione incompleta, l’impresa dispone di dieci giorni per trasmettere le integrazioni richieste. Il mancato rispetto dei termini o delle modalità di invio comporta la decadenza dalla procedura e l’impossibilità di fruire del beneficio.

5. Obblighi di monitoraggio periodico: al fine di garantire il monitoraggio degli oneri finanziari, le imprese beneficiarie sono tenute a trasmettere due comunicazioni annuali:

➡️ Entro il 20 gennaio: rendicontazione degli investimenti effettuati e previsione di utilizzo del beneficio.

➡️ Entro il 30 giugno: comunicazione integrativa contenente il piano di ammortamento e le quote di incentivo imputate.

Occorre prestare una grande attenzione a tutte le fasi perchè mancare uno dei passaggi compromette l’ottenimento del beneficio fiscale.

Luigi Jovacchini – CIO di CeR